Escrito por: Andy Posner, Capital Good Fund y abogada Kelly Ryan, Ryan Immigration Group

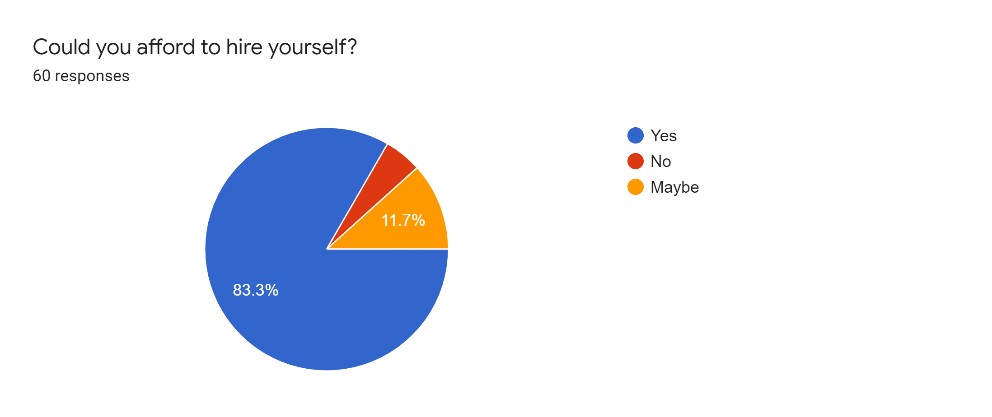

¿Cuántas veces se ha retorcido en su asiento después de cotizar una tarifa razonable, para un cliente más que merecedor, y recibir esta respuesta sinceramente sorprendida? Nuestra firma es transparente en cuanto a tarifas: las publicamos en nuestro sitio web y se lo informamos a la gente antes de reservar una consulta, pero algunos todavía se quedan desconcertados. Y mira, lo entiendo. La mayoría de las personas en nuestro país no pueden conseguir $400 para cubrir una emergencia; En una encuesta reciente a los miembros de nuestro Capítulo AILA de Colorado, el 16,7% de los abogados encuestados no estaban seguros de poder contratarse ellos mismos.

“¡No hablamos del no, no, no de Benjamín!”

Sin embargo, evitar la discusión sobre las tarifas es ineficaz. El dinero podría ser un conflicto de intereses inherente, una batalla de suma cero entre clientes y abogados. Sin embargo, no tiene por qué ser así si se hace correctamente: la tarifa es beneficiosa para todos, una parte natural y esperada de la experiencia del cliente.

Para llegar a una discusión sobre tarifas en la que todos ganan, primero comience por educar a los clientes sobre lo que hará y el valor que eso aportará a sus vidas. Luego, dé la bienvenida a sus clientes potenciales a su empresa. Prepárelos para el éxito explicándoles la confidencialidad, los privilegios y los miembros del equipo con los que trabajarán. No se estanque en los detalles, pero hágales saber que tendrán mucho apoyo durante el caso.

En tercer lugar, genere confianza con sus clientes. Realice la ingesta con ellos. Haga que se sientan cómodos hablando con usted; encuentre una manera sincera de conectarse. A medida que los clientes respondan más preguntas fáciles, será más fácil responder las preguntas más difíciles y encontrar la mejor estrategia para su problema.

En cuarto lugar, descubrir posibles soluciones, incluidos plazos aproximados para los hitos. Califica que los tiempos de procesamiento son un desastre ahora; Las expectativas anteriores a Trump y a la pandemia están fuera de control, pero el gobierno ha propuesto objetivos que espera alcanzar para 2024. Discuta las tarifas cuando discuta las opciones, ¡no lo deje para el final! Se perderán en los números sin el contexto inmediato del trabajo que propones.

Proporcionar opciones de financiación

Hacer una consulta increíble es una pérdida de tiempo para todos, a menos que lo contraten para trabajar en el caso.

Recuerde que el caso es una inversión por parte de su cliente: está invirtiendo en su futuro, sus sueños y sus familias. Los datos son claros: los trabajadores indocumentados ganan el 35% de los trabajadores documentados; Las tasas de préstamos hipotecarios y de automóviles para quienes tienen un ITIN son mucho más bajas que para quienes tienen un EAD o un estatus temporal. Como ocurre con cualquier inversión, conseguir los fondos es una cuestión crucial.

Los planes de pago son una opción obvia, pero las empresas no deberían extenderse demasiado en ellos. Asegúrese de que el cliente le haya pagado lo que se le debe en cada punto de referencia. Y siempre solicite pagos automáticos con una ACH con cualquier plan de pago, no sea que se encuentre perpetuamente esperando a que llegue el "cheque por correo", perdiendo el tiempo con un desagradable trabajo de "cobro" o pagando entre un 2% y un 3% de tarifas comerciales más tarifas de deslizamiento. Las desventajas de los planes de pago incluyen el hecho de que ahora usted es el abogado y prestamista del cliente y que inevitablemente no cobrará el 100% de lo que se le debe, lo que afectará sus ingresos, la buena voluntad de la comunidad y su conciencia.

Otra opción es ofrecer un producto de préstamo. Nos referimos a Fondo de Bienes de Capital, un prestamista sin fines de lucro que es el socio nacional de préstamos preferido de AILA. Ofrecen tasas bajas, plazos largos, informan los pagos a las agencias de crédito y, lo que es más importante, lo sacan del negocio de gestionar planes de pago para que pueda concentrarse en el caso. Operan en diez estados (RI, MA, FL, DE, TX, MA, NJ, CT, CO, GA), y se planea una mayor expansión.Puedes aprender más aqui. Si no se encuentran en el estado en el que usted opera, considere cuidadosamente a dónde refiere a los clientes. Las cooperativas de crédito y los bancos locales tienden a ser los más confiables, aunque pueden tener pautas crediticias más restrictivas. Por último, asegúrese de que su cliente sepa que su relación con el prestamista es separada y que no puede garantizar el resultado de su solicitud.

Dependiendo de las necesidades de su cliente y la jurisdicción, consulte las cooperativas de crédito y otras organizaciones sin fines de lucro para obtener tasas de interés bajas. En Colorado, Fitzsimmons Credit Union tiene un préstamo DACA de $1000 sin intereses; En California, Mission Asset Fund tiene préstamos con tarifa de presentación del 0%. Las cooperativas de crédito y las organizaciones sin fines de lucro tienen límites prohibitivamente bajos o son específicamente para tarifas de presentación, a diferencia de Capital Good Fund.

Algunos abogados se refieren a prestamistas privados con fines de lucro que también comercializan sus servicios como administradores de planes de pago. ¡PROCEDA CON PRECAUCIÓN! Las tasas de interés suelen estar por encima del 30% y tienen bajas tasas de aprobación de préstamos con procesos de cobro agresivos. No arruine su relación con los clientes asociándose con un prestamista abusivo.

Al final del día..

La realidad es que hay que cobrar una tarifa que le permita prosperar como empresa. Los clientes normalmente entenderán esto si usted es transparente acerca de sus tarifas y les da opciones de pago. Una conversación franca sobre las opciones de pago abrirá la puerta a que más familias (las que más necesitan sus servicios) puedan acceder a asesoramiento legal de alta calidad y obtener los beneficios de un estatus legal mejorado.